日商簿記検定3級攻略法〜日商簿記過去問題を徹底攻略していきます〜

簿記はどの時代にも必要な知識です。

まずは参考書を読み解くことができるレベルまでがんばりましょう。

特別無料レポート、日商簿記検定3級対策問題も用意しました。

携帯サイトオープン

これからも内容充実していきます。

管理人について

30才になってはじめて簿記の勉強をはじめました。

経済音痴からの脱却のためです。

株式投資をするにしても、起業するにしてもお金の勉強は必要です。

是非、この機会に一緒に簿記から勉強はじめましょう!

決算整理事項にチャレンジ!

【決算整理】とは、決算に当たっての修正仕訳作業のことです。

精算表はかなず出題されています。

売上原価の算定方法

まずは、次の3つの言葉を、しっかり理解しましょう!

売上原価

売上原価とは…一般の小売業であれば主に、販売商品の仕入れにかかった費用(「仕入」勘定)のことです。

期間中の売上収益に対応する【売上原価】は、 【期首商品】+【当期仕入高】−【期末商品】です。

※棚卸をしないと売上原価は確定しません |

期末商品棚卸高

期末に売れ残っている商品のことを、【期末商品棚卸高】といいます。 例えば。1個50円の商品が300個残っている場合。

50円×300個=15,000円 |

繰越商品

売れ残っている商品は、なんらかの形で処理しなければなりません。 |

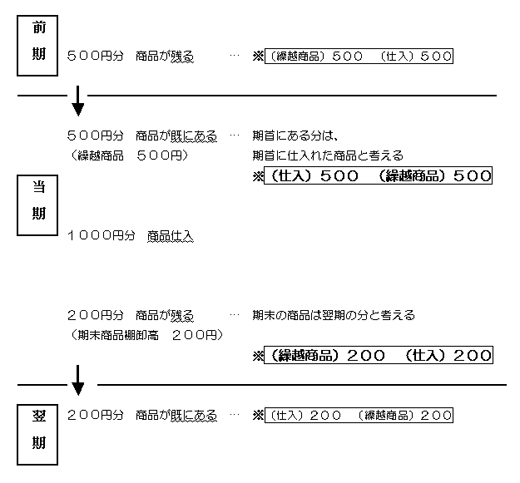

決算整理仕訳の考え方

※印の部分の仕訳が、決算時に行わねばならない修正仕訳になります。

売上原価算定方法は、ややこしい内容なので、まずは、機械的に 「仕入・繰越商品」「繰越商品・仕入」と覚えてしまった方が 解りやすいと思います。

★売上原価を計算するために必要な決算時の仕訳をしてみましょう!

……………………………………………………………………………………

【売上原価】=【期首商品】+【当期仕入高】−【期末商品】

↑ ↑

(前期より引き継いだ商品) (売れ残っている商品)

……………………………………………………………………………………

例題1.(三分法にて仕訳して下さい。)

期首商品棚卸高 25,000円 当期商品仕入高 500,000円

期末商品棚卸高 45,000円

[設問1] 仕入勘定で売上原価を計算する方法

[設問2] 売上原価勘定で売上原価を計算する方法

解答&解説

1.「仕入」勘定で売上原価を計算する場合…

(仕 入)25,000 (繰越商品)25,000 ←期首商品棚卸高

(繰越商品)45,000 (仕 入)45,000 ←期末商品棚卸高

2.「売上原価」勘定で売上原価を計算する場合…

(売上原価)25,000 (繰越商品)25,000 ←期首商品棚卸高

(売上原価)500,000 (仕 入)500,000 ←当期商品仕入高

(繰越商品)45,000 (仕 入)45.000 ←期末商品棚卸高

30歳から始める簿記講座(無料メールマガジン)

Copyright (C) 2007日商簿記検定3級攻略法 All Rights Reserved.

※著作権をお守りいただきましてありがとうございます。

当サイト内の無断複写、無断転載を禁じます。